![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

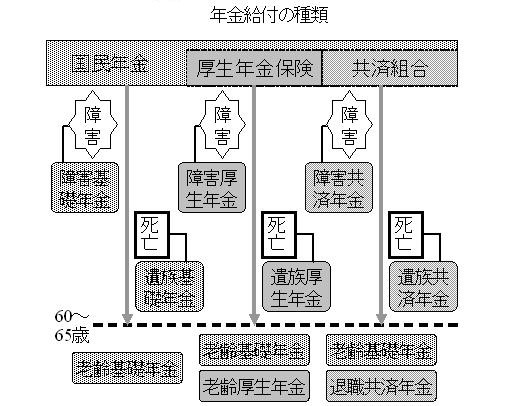

公的年金の仕組み公的年金の歴史年金制度は古代ローマの時代に始まった。退役後の生活保障あるいは傷痍(しょうい)軍人や戦没者遺族の生活保障のためだった。日本でも明治時代の初期に徴兵制が導入された。士族出身者でない人が徴兵され、西南戦争では旧士族との戦闘となった。こうした中で軍人恩給が1875(明治8)年以降に整備された。公的年金は戦争の影を引きずっている。恩給はその後、1884年から文官にも導入されはじめた。民間給与所得者に対する公的年金の適用は1939(昭和14)年の船員保険(海上労働者向け)創設からである。陸上労働者向けの労働者年金保険(厚生年金保険の前身)は42年に創設された。最後に自営業者向けの国民年金が61年に発足し、国民皆年金となった。 公的年金への加入義務公的年金制度への加入は強制的である。日本では常勤で賃金を稼いでいる人あるいは満20歳以上60歳未満の人は公的年金に加入する義務があり、原則として公的年金の保険料を納めなければならない。 公的年金の加入制度職種により加入制度が違う。給与所得者は賃金を稼ぎはじめた時点から厚生年金保険または共済組合のいずれかに加入する。常勤の民間給与所得者は厚生年金保険に、公務員は国家公務員共済組合(国共済)ないし地方公務員共済組合(地共済)にそれぞれ加入する。私立学校教職員は私立学校教職員共済組合(私学共済)に加入する。他方、自営業者等で厚生年金保険・共済組合に加入していない人は満20歳の誕生日 (の前日)から国民年金に加入する。この国民年金は1986(昭和61)年度から全国民共通の制度になった。すなわち20歳以上60歳未満の給与所得者は厚生年金保険・共済組合のいずれかに加入すると、国民年金にも加入することになる。 1人1年金公的年金は老齢(または退職)・障害・死亡の三つのうちいずれか一つの要件をみたせば受給できる。すなわち年金給付には老齢年金(または退職年金)・障害年金・遺族年金の三つがある。公的年金には1人1年金の原則があり、上述のいずれか一つの年金を受給する。ただし障害をもつ給与所得者は障害基礎年金だけでなく、例外的に老齢年金または遺族年金も同時に受給できる。

受給開始年齢給与所得者の場合、老齢年金の受給開始年齢は将来、65歳となる。新制度下のそれは男女別および生年月日別に定められている(表参照)。 生年月日別に定められた老齢年金の受給開始年齢

注) 65歳になると定額部分は老齢基礎年金に名称が変わる

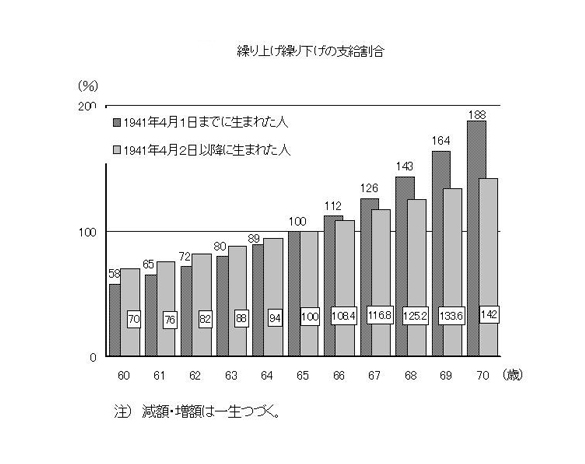

年金受給の繰上げ・繰下げ受給開始年齢が原則65歳になっても、60歳から老齢年金を受給できる。60歳代前半で年金を受給することを「繰上げ受給」という。繰上げ受給を選択すると年金額は減額される。減額率は生年月日によって異なる。1941(昭和16)年4月2日以降に生まれた人の場合、減額率は繰上げ月数別に定められてい.5%の減額、1年繰上げで6%減額、5年繰上げで30%減額)。減額は一生続く。他方、 65歳より後に年金受給開始を遅らせることを「繰下げ受給」という。老齢基礎年金は70歳まで繰下げ可。繰下げ受給を選択すると年金額は増額される。増額は一生続く。

年金受給日年金は偶数月の15日が受給日(年6回受給)である。前月分と前々月分の2ヶ月分をまとめて受給する。 在職老齢年金(60歳〜64歳)60歳以降も賃金を稼ぎ続ける場合、年金給付と総報酬月額相当額(1年間のボーナスを12 で割った額を含む賃金月収)との合算額が月額28万円超になると、賃金増2につき年金給付減1となる。そして総報酬月額相当額が48万円超では賃金増1に対して年金1が減らされる。働きながら受給する老齢年金を「在職老齢年金」という(→「受給開始年齢)。 在職老齢年金(65歳〜69歳)65〜69歳の間に月給を稼ぐと、高賃金の場合、年金給付が減額される。ただ、基礎年金は減額なしの全額受給で、報酬比例部分も総報酬月額相当額との合計額が48万円に達するまでは減額がない。その合計額が48万円を超えるとき、総報酬月額相当額2の増加に対して年金額1が減額される(→「報酬比例部分」)。 年金スライド制年金給付の実質購買力を不変に維持するため、年金給付は毎年4月分から完全かつ自動的にスライドされる。スライド率は前年における消費者物価指数の変動率に等しい。ただ、マクロ経済スライド実施中は物価スライドの執行が一時的に凍結される。 基礎年金額老齢基礎年金は2010年度時点で1人月額6万6000円強。これを満額受給するためには、20歳から60歳までの40年間、保険料を納める必要がある。40年未満だと年金給付は減額される(→「年金受給の繰上げ・繰下げ」)。 報酬比例部分老齢厚生年金の報酬比例部分(給付月額)は次の2項 給付乗率A×平均標準報酬月額×加入年数A 給付乗率B×平均標準報酬額×加入年数B の和で与えられる。まず給付乗率A(1年加入で平均月収の何%に相当する年金給付につながるかを示す指標)は1000分の7.125である。40年加入で 28.5%給付を意味している。給付乗率Bは1000分の5.481であり、ボーナスが年間で3.6ヶ月分の賃金に相当している場合、給付乗率Aに等しくなる。ただ、1946(昭和21)年4月1日以前に生まれた人の乗率は生年月日別に右の値より高目に設定されている。次に、平均標準報酬月額は在職中(2003年3月まで)の賃金月収の算術平均である。また平均標準報酬額はボーナスを含めた平均賃金月収(1年間のボーナスを12で割った額を含む)を指す。在職中の賃金は年金受給開始時点の賃金価格ですべて読み替えられる。読み替えには過去の平均賃金(税・社会保険料控除後の手取り賃金)上昇率が用いられる。ただ、マクロ経済スライド実施中は、この上昇率から人口要因の変化率が控除される。さらに加入年数Aは03年3月までの加入年数、加入年数Bは03 年4月以降の加入年数を示す。給付算式がこのようになったのは03年4月から総報酬制が導入されたから。 モデル年金額厚生年金のモデル年金額は2010年度、月額23万3000円弱。無業の妻のいる男性給与所得者(平均月収36万円、加入期間40年)が夫婦とも65歳になった時点で受給する年金額。 年金保険料年金給付の主要財源。自営業者等の非給与所得者は定額の国民年金保険料(2010年度1人月額1万5100円)を拠出する。負担能力が乏しいと認定された人はその拠出の全額または一部が免除される。一方、給与所得者が拠出するのは定率の年金保険料のみ(国民年金制度にも加入しているが、定額保険料を直接拠出することは求められない)。年金保険料は税込みの賃金月収およびボーナスに対して賦課され、本人および事業主が折半して負担。10年9月時点における厚生年金の保険料は事業主負担込みで16.058%。年金保険料が徴収される賃金月収には上下限があり、2000年10月以降、下限は月額9万8000円、上限は62万円(ボーナスの上限は1回当たり150万円)。なお育児休業期間中は拠出免除。 学生の国民年金保険料支払猶予年金事務所で申請手続をすれば学生の間は国民年金の保険料支払いが猶予される(本人の年収が133万円以下の場合)。保険料の追納は10年間だけ認められる(2年以内に追納すれば年5.5%の利子はつかない)。この場合、保険料支払猶予期間中であっても障害基礎年金・遺族基礎年金が受給可。 第三号被保険者常勤の給与所得者(第2号被保険者)に扶養されている配偶者は年金制度上、第3号被保険者とよばれる。給与所得者を使用する事業主を経由して年金事務所に届け出をすれば定額の国民年金保険料を直接納めることは求められない。ただし給与所得者が定年等で退職し定率の年金保険料を納めなくなったとき、その配偶者が60歳未満の場合には配偶者分の定額保険料を新たに納める義務が発生する。なお第2号・第3号以外の国民年金加入者を第1号被保険者という。 |

![]()

本ウェブサイトへのリンクは自由です ロゴマーク制作/小林亮介氏

Copyright (c) Noriyuki Takayama All Rights Reserved.

Copyright (c) Noriyuki Takayama All Rights Reserved.