◎2008年の年金ニュース

宙に浮いた5千万件の年金記録を解明中。給付漏れも新たに発覚

●2007年5月、約5千万件の年金記録漏れが発覚した。政府はこの間、その解明に優先的に取り組み、08年5月19日時点で619万件の名寄せを完了する一方、1027万人に名寄せ照会のための「ねんきん特別便」を送付するなどした。今後さらに解明が必要な記録は1618万件となっている。

●08年6月、厚生年金データの1.4%(560万件相当)に記録ミス(給付漏れ)があることがサンプル調査で判明した。政府は紙台帳(約8.5億件)とオンラインデータの全件突合を順次実施する方針である。

●支給漏れであることが判明した年金の請求権にかかる時効(5年)は07年7月に撤廃され、本来の支給額を全額支払い補償している。

●社会保険庁は解体され、年金の管理運営業務は10年1月から非公務員型の特殊法人・日本年金機構が引きつぐ。社会保険庁で懲戒処分を受けた867人は新組織には採用されない。社会保険庁の正規職員2930人が余剰となる見込みである。

●08年1月に日本経済新聞社が基礎年金の税方式化を求める社論を発表した。それに対して朝日新聞社は社説で社会保険方式の継続を訴える一方、読売新聞社は同年4月に1人月額7万円の最低保障年金導入などを提言、さらに毎日新聞社は同年7月に基礎年金の廃止と所得比例年金の一本化、月額7万円の最低保障年金などを提唱した。

●08年6月、社会保障国民会議『中間報告』は、税方式への切りかえに最低でも消費税3.5%の引き上げが必要になるという試算結果を公表した。

●08年7月、政府は社会保障の機能強化のための緊急対策として「5つの安心プラン」をとりまとめた。さらに厚生労働行政の在り方に関する懇談会を設置し、国民の目線に立って総点検する。

●共済年金を厚生年金に統合し一本化するための法案(07年4月に国会提出)は継続審議となっている。保険料は18年に18.3%に統一される。さらに共済年金の職域加算は10年に廃止される。公務員OBが受給している年

金も最大で10%減額する(ただし年額250万円以下の給付は減額しない)方向である。

◎2009年の注目語

◆基礎年金番号

1人に1つずつ付番された年金番号。番号は生涯不変。加入する制度が変わっても同一番号で加入記録が管理される。1997年1月に導入された。それ以前は加入する制度ごとに異なる番号が付番されていた。基礎年金番号導入以前の年金番号のうち基礎年金番号に名寄せができていないものを「宙に浮いた年金記録」という。

◆ねんきん特別便

社会保険庁から送付された公的年金加入記録確認のための特別通知。未統合の記録がある可能性の高い人に青色の封筒で送付された名寄せ特別便と、それ以外の人全員に緑色の封筒で送付された全員特別便、の2種類がある。特別便には宙に浮いた年金記録そのものや勤務期間中の報酬月額は記載されていない。回答しないまま、特別便を放置すると「回答のお願い」葉書が届く。また「訂正なし」と回答した場合でも記録漏れの可能性が高い人には社会保険庁から電話や直接訪問などによるフォローアップ照会がある。

◆年金記録確認第三者委員会

年金記録の入力ミスや標準報酬月額の改竄さらには保険料の横領などによって消えてしまった年金については、保険料納付の物的証拠がなくても記録訂正を申し立てることができる。その申立てを受理し、公正な判断をするために総務省に設置された委員会。判断基準と先例を示す中央第三者委員会と、個別案件を審査する地方第三者委員会(全国50ヶ所)がある。調査と判定に長い時間がかかる一方、記録訂正比率は地域間格差が大きい。

◆標準報酬月額の改竄(かいざん)

標準報酬月額を改竄した可能性の高い記録が6万9千件もあることが2008年9月に明らかになった(1986年3月以降分のみ)。その全容解明や本人確認と修正、関係者の処分等が今後の課題となっている。

1 年金改革法(2004年6月成立)の主要内容

▼保険料水準の固定

厚生年金の保険料は2008年9月時点で15.35%。それを毎年9月時点で0.354ポイントずつ引き上げ、17年9月以降18.30%で固定。08年4月時点で1人月額1万4410円の国民年金保険料も05年4月以降、毎年280円(月額)ずつ引き上げ、17年4月以降、1万6900円(04年価格)で長期固定。毎年の引き上げ額280円は賃金の伸びに連動させて改定。これを保険料水準固定方式と呼ぶ。

▼保険料固定方式

年金保険料を今後、毎年小刻みに引き上げていき、将来どこまで引き上げるのかをあらかじめ法律で決めておくこと。固定されるのは毎年の引き上げ幅とピーク時の保険料。

▼マクロ経済スライドの導入

給付水準を調整するための新しい考え方。マクロ経済には直接関係しない。むしろ人口要因スライドの性格をもつ。すなわち04年以降の20年間に予想される人口要因の変化(公的年金加入者数の減少と65歳時平均余命の伸び)を考慮する。人口要因の変化率は年平均0.9%と見込まれており、その分だけ給付額が毎年、実質的に目減りしていく。ただ、物価が下がらない限り、給付の名目額は引き下げない。

▼給付水準固定方式への切りかえ

厚生年金におけるモデル年金の水準(2004(平成16)年時点で59%強)を将来50%で固定し、それ以下には引き下げない。ただ、この水準固定は65歳時点に限る。66歳以降、モデル年金水準は徐々に低下し、85歳超になると40%強になる。65歳時点におけるモデル年金の水準が50%まで下がった時点(政府の基準シナリオによると2023年度)でマクロ経済スライドは廃止する。

▼国庫負担割合の引き上げ

基礎年金の国庫負担割合は従来3分の1であった。その引き上げに04年度から着手し、09年度中に2分の1まで引き上げる。そのための所要財源をどう確保するかは今のところ未定である。

▼在職老齢年金の変更

60歳代前半層に適用される在職老齢年金の一律2割減額制度を廃止する(05年4月実施)。他方、70以上で高額の給与を稼ぐ人(給与と報酬比例年金の合計額が月額換算で48万円超)について報酬比例年金を減額する制度を新設する(07年4月実施)。

▼報酬比例年金の繰り下げ受給

00(平成12)年の改正で廃止された報酬比例年金の繰り下げ受給制度を復活(07年4月実施)。

▼離婚時の年金分割

07年4月以降に離婚すると、報酬比例年金の受給権を夫婦間で分割することが可能。婚姻期間中に発生した受給権のすべてが最大で夫婦それぞれ2分の1まで分割可能。

▼遺族年金の見直し

18歳未満の子供がいない30歳未満の遺族配偶者が受給する遺族年金(報酬比例部分)の受給期間を5年間に限定(07年4月実施)。

▼育児支援策の拡充

育児休業期間中は年金保険料負担が免除される。この免除期間を、子供が1歳になるまでから3歳になるまでに延長。なお年金給付算定上、この間の賃金は育児休業直前の賃金を使用。さらに育児のための短時間勤務による賃金低下については子供が3歳になるまで賃金低下がなかったとみなして年金給付を算定(05年4月実施)。この間の保険料は低下した賃金に賦課する。

▼障害年金の改善

障害を持つ人が就労して年金保険料を納めると、障害基礎年金にくわえて老齢年金または遺族年金(いずれも報酬比例部分)も受給することが可能となる(06年4月実施)。1人1年金の原則に例外を設ける。

▼保険料の多段階免除

国民年金加入者には低所得を理由とする保険料負担の免除が認められている。全額免除と半額免除にくわえて06年7月から4分の1免除と4分の3免除を新設。保険料免除となっても国庫負担分は減額されない。

▼若年者納付猶予制度

学生に認めている納付猶予制度を30歳未満の学生以外の若者にも2015(平成27)年6月までの時限措置として広げるもの。世帯主の所得の大小にかかわらず、本人と配偶者の所得が全額免除基準を満たせば、保険料の後払いを認める。05年4月実施。

▼単身者世帯の免除基準の緩和

全額免除の所得上限を年間所得(収入から必要経費を控除した後の金額)35万円から57万円(年収で約122万円)に、半額免除は年間所得85万円から141万円(同227万円)にそれぞれ引き上げる(05年4月実施)。

▼年金個人情報の定期的通知(ねんきん定期便)

年金受給額はこれまで55歳になるまで本人には分からなかった。55歳以上になり年金手帳を持参して社会保険事務所に相談にいくと、年金の見込み額を教えてくれる。年金個人情報(保険料の納付実績や年金見込み額など)は09年4月から毎年本人に通知。

▼第3号被保険者の救済

第3号被保険者としての届け出をすると、最長で2年前までさかのぼって年金受給権が認められる。この最長2年規定を廃止し、届出があると、すべての未届け期間について年金受給権を認める(05年4月実施)。

▼任意加入期間の延長

非給与所得者が国民年金保険料を25年以上納付するために認められている任意加入期間は65歳まで。この期間を70歳まで延長(05年4月実施。1955年4月2日から1965年4月1日までに生まれた人のみ)。

▼年金不受給の申出

年金受給権者が不受給の申出をすると、国は支給を停止できる(07年4月実施)。

▼グリーンピア・年金住宅融資の廃止

グリーンピア事業や年金住宅融資は05年度までに廃止される。

▼厚生年金基金関係の改正項目

免除保険料率の上限を5.0%に引き上げ。また基金解散のさいの積立金移管額について3年間に限り特例を認める一方、原則5年以内の分割納付も容認(05年4月実施)。

▼確定拠出年金の拠出限度額引き上げ

拠出限度月額を引き上げる(04年10月実施)。すなわち企業型で他に企業年金がない場合は4万6千円に、他に企業年金がある場合は2万3千円に、個人型で企業年金がない場合は1万8千円にそれぞれ引き上げる。

2 今後の課題

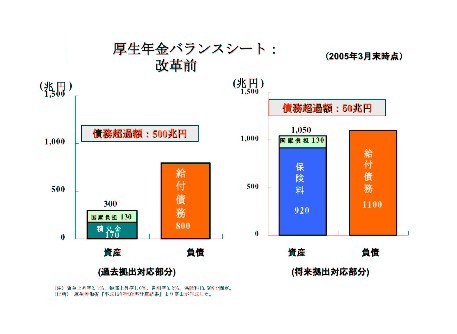

▼厚生年金のバランスシート

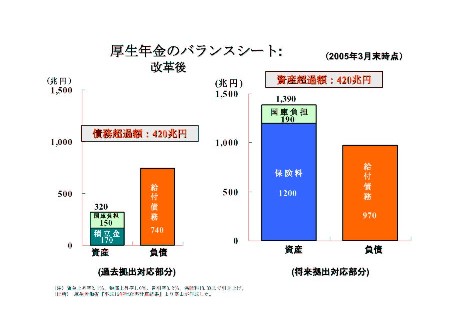

年金保険料を拠出すると年金の受給権(政府からみると給付債務)が発生する。それを賄うために必要となる年金資産がどの程度用意されているのかはバランスシートで示される。04年の年金改革前後で厚生年金のバランスシートは次のように変わった。まず年金改革が行われなかった場合、05年3月末時点の給付債務(給付現価)は合計で1900兆円、保険料資産920兆円、積立金170兆円、国庫負担金260兆円であった。負債の方が資産を大幅に上回っており、その差額(債務超過)は550兆円という巨額に及んでいる。なかでも過去の保険料納付に対応した債務超過分が500兆円となっている。これは、給付を先食いする一方、財源の手当をこれまで十分にしてこなかったこと(負担の先送り)から生じており、少子高齢化の進行や積立金の運用失敗はその主要な原因ではない。04年の改革により厚生年金のバランスシートは給付債務が合計で1710兆円、保険料資産1200兆円、積立金170兆円、国庫負担金340兆円となる(05年3月末時点

)。負債と資産は合計額が一致し、バランスシートは完全に修復されたことになる。

▼若者の年金離れ

バランスシートはきれいになるものの、その修復方法には問題が残されている。すなわち将来拠出対応部分をみると、保険料負担1200兆円の見返りとして用意されている年金給付は970兆円にすぎず、給付は保険料負担の80%程度。将来拠出にかかわる若者はこのバランスシートをみて、年金保険料拠出意欲を失うおそれが強い。

▼企業の年金離れ

厚生年金の保険料負担総額は07年度で22兆円弱。この負担をこれから十数年にわたり毎年ほぼ1兆円ずつ増やしていく。この負担増は日本経済の好・不況にかかわりなく毎年定期的に実施される。このような計画を前にしてその半額を負担する企業は雇用のリストラを一段と強めるだろう。正社員の数は予想外のスピードで減りつづけ、若者は労働力市場から締め出されてしまうおそれが強い。厚生年金から脱落・脱退する企業もますます増えていく。従業員の年齢別賃金プロファイルも一変する可能性がある。企業が海外へ生産拠点を移す一方、雇用の場を海外に求める人もふえるだろう。負担増は総じて企業や人の行動を変化させ、結果的に厚生年金の空洞化を加速させるおそれが強い。

▼受給開始年齢の引き上げ

保険料水準固定方式と給付水準固定方式の2つを同時に維持していくことは、いずれ困難となる。甘い将来予想(たとえば出生率の反転・上昇)に狂いが生じ、政府の予想シナリオがはずれてしまうと、いずれ受給開始年齢を67歳ないし68歳に引き上げざるをえなくなるだろう。

▼国庫負担拡大の理由づけ

基礎年金は定額給付であり、その年金水準は所得の多寡にかかわりなく一律である。その国庫負担割合を引き上げると、経済的に恵まれている人も国庫負担で賄われる年金をその分だけ多く受けることになる。経済的にみて支援の必要性に乏しい人にそこまでする必要があるのか、税金の無駄遣いではないのかという疑問の声もある。税金で賄うべき年金給付の性格づけを再検討する必要がある。

▼3党合意

年金一元化を民主党が抜本改革案の重要な柱として提案。民主党案では自営業者も給与所得者も公務員も国会議員も専業主婦も同一の制度に加入。職業が変わっても加入する年金制度は変わらない。自由民主党・公明党・民主党の3党は04年5月に年金一元化を含む社会保障制度の見直しを向こう3年をめどに進め、そのための協議会や小委員会を国会内に設けることで合意。

3 公的年金のしくみ

▼公的年金の歴史

年金制度は古代ローマの時代に始まった。退役後の生活保障あるいは傷痍(しょうい)軍人や戦没者遺族の生活保障のためだった。日本でも明治時代の初期に徴兵制が導入された。士族出身者でない人が徴兵され、西南戦争では旧士族との戦闘となった。こうした中で軍人恩給が1875(明治8)年以降に整備された。公的年金は戦争の影を引きずっている。恩給はその後、1884年から文官にも導入されはじめた。民間給与所得者に対する公的年金の適用は1939(昭和14)年の船員保険(海上労働者向け)創設からである。陸上労働者向けの労働者年金保険(厚生年金保険の前身)は42年に創設された。最後に自営業者向けの国民年金が61年に発足し、国民皆年金となった。

▼公的年金への加入義務

公的年金の場合、制度への加入は強制的である。日本では常勤で賃金を稼いでいる人あるいは満20歳以上60歳未満の人は公的年金に加入する義務があり、原則として公的年金の保険料を納めなければならない。

▼公的年金の加入制度

職種により加入制度が違う。給与所得者は賃金を稼ぎはじめた時点から厚生年金保険または共済組合のいずれかに加入する。民間給与所得者は厚生年金保険に、公務員は国家公務員共済組合(国共済)ないし地方公務員共済組合(地共済)にそれぞれ加入する。私立学校教職員は私立学校教職員共済組合(私学共済)に加入する。他方、自営業者等で厚生年金保険・共済組合に加入していない人は満20歳の誕生日(の前日)から国民年金に加入する。この国民年金は1986(昭和61)年度から全国民共通の制度になった。すなわち20歳以上60歳未満の給与所得者は厚生年金保険・共済組合のいずれかに加入すると、国民年金にも加入することになる。

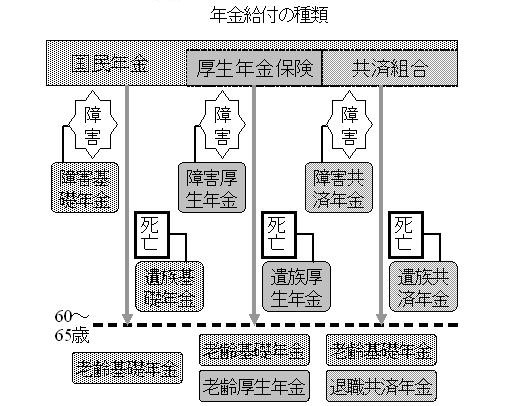

▼1人1年金

公的年金は老齢(または退職)・障害・死亡の三つのうちいずれか一つの要件をみたせば受給できる。すなわち年金給付には老齢年金(または退職年金)・障害年金・遺族年金の三つがある。公的年金には1人1年金の原則があり、上述のいずれか一つの年金を受給する。ただし障害をもつ給与所得者は障害基礎年金だけでなく老齢年金または遺族年金も同時に受給できる。

▼受給開始年齢

給与所得者の場合、老齢年金の受給開始年齢は将来、65歳となる。新制度下のそれは男女別および生年月日別に定められている(表参照)。

生年月日別に定められた老齢年金の受給開始年齢

| 生年月日(カッコ内は民間女性) |

定額部分 |

報酬比例部分 |

1941年4月1日以前

(1946年4月1日以前) |

60歳 |

60歳 |

1941年4月2日~1943年4月1日

(1946年4月2日~1948年4月1日) |

61歳 |

60歳 |

1943年4月2日~1945年4月1日

(1948年4月2日~1950年4月1日) |

62歳 |

60歳 |

1945年4月2日~1947年4月1日

(1950年4月2日~1952年4月1日) |

63歳 |

60歳 |

1947年4月2日~1949年4月1日

(1952年4月2日~1954年4月1日) |

64歳 |

60歳 |

1949年4月2日~1951年4月1日

(1954年4月2日~1956年4月1日) |

(65歳) |

60歳 |

1951年4月2日~1953年4月1日

(1956年4月2日~1958年4月1日) |

(65歳) |

60歳 |

1953年4月2日~1955年4月1日

(1958年4月2日~1960年4月1日) |

(65歳) |

61歳 |

1955年4月2日~1957年4月1日

(1960年4月2日~1962年4月1日) |

(65歳) |

62歳 |

1957年4月2日~1959年4月1日

(1962年4月2日~1964年4月1日) |

(65歳) |

63歳 |

1959年4月2日~1961年4月1日

(1964年4月2日~1966年4月1日) |

(65歳) |

64歳 |

1961年4月2日~1963年4月1日

(1966年4月2日~1968年4月1日) |

(65歳) |

65歳 |

| 注) 65歳になると定額部分は老齢基礎年金に名称が変わる |

▼年金受給の繰上げ・繰下げ

受給開始年齢が原則65歳になっても、60歳から老齢年金を受給できる。60歳代前半で年金を受給することを「繰上げ受給」という。繰上げ受給を選択すると年金額は減額される。減額率は生年月日によって異なる。1941(昭和16)年4月2日以降に生まれた人の場合、減額率は繰上げ月数別に定められてい.5%の減額、1年繰上げで6%減額、5年繰上げで30%減額)。減額は一生続く。他方、65歳より後に年金受給開始を遅らせることを「繰下げ受給」という。老齢基礎年金は70歳まで繰下げ可。繰下げ受給を選択すると年金額は増額される。増額は一生続く。

▼年金受給日

年金は偶数月の15日が受給日(年6回受給)である。前月分と前々月分の2ヶ月分をまとめて受給する。

▼在職老齢年金(60歳~64歳)

60歳以降も賃金を稼ぎ続ける場合、年金給付と総報酬月額相当額(1年間のボーナスを12で割った額を含む賃金月収)との合算額が月額28万円超になると、賃金増2につき年金給付減1となる。そして総報酬月額相当額が48万円超では賃金増1に対して年金1が減らされる。働きながら受給する老齢年金を「在職老齢年金」という(→「受給開始年齢)。

▼在職老齢年金(65歳~69歳)

65~69歳の間に月給を稼ぐと、高賃金の場合、年金給付が減額される。ただ、基礎年金は減額なしの全額受給で、報酬比例部分も総報酬月額相当額との合計額が48万円に達するまでは減額がない。その合計額が48万円を超えるとき、総報酬月額相当額2の増加に対して年金額1が減額される(→「報酬比例部分」)。

▼年金スライド制

年金給付の実質購買力を不変に維持するため、年金給付は毎年4月分から完全かつ自動的にスライドされる。スライド率は前年における消費者物価指数の変動率に等しい。ただ、マクロ経済スライド実施中は物価スライドの執行が一時的に凍結される。

▼基礎年金額

老齢基礎年金は2008年度時点で1人月額6万6000円強。これを満額受給するためには、20歳から60歳までの40年間、保険料を納める必要がある。40年未満だと年金給付は減額される(→「年金受給の繰上げ・繰下げ」)。

▼報酬比例部分

老齢厚生年金の報酬比例部分(給付月額)は次の2項

給付乗率A×平均標準報酬月額×加入年数A

給付乗率B×平均標準報酬額×加入年数B

の和で与えられる。まず給付乗率A(1年加入で平均月収の何%に相当する年金給付につながるかを示す指標)は1000分の7.125である。40年加入で28.5%給付を意味している。給付乗率Bは1000分の5.481であり、ボーナスが年間で3.6ヶ月分の賃金に相当している場合、給付乗率Aに等しくなる。ただ、1946(昭和21)年4月1日以前に生まれた人の乗率は生年月日別に右の値より高目に設定されている。次に、平均標準報酬月額は在職中(2003年3月まで)の賃金月収の算術平均である。また平均標準報酬額はボーナスを含めた平均賃金月収(1年間のボーナスを12で割った額を含む)を指す。在職中の賃金は年金受給開始時点の賃金価格ですべて読み替えられる。読み替えには過去の平均賃金(税・社会保険料控除後の手取り賃金)上昇率が用いられる。ただ、マクロ経済スライド実施中は、この上昇率から人口要因の変化率が控除される。さらに加入年数Aは03年3月までの加入年数、加入年数Bは03年4月以降の加入年数を示す。給付算式がこのようになったのは03年4月から総報酬制が導入されたから。

▼モデル年金額

厚生年金のモデル年金額は2008年度、月額23万3000円弱。無業の妻のいる男性給与所得者(平均月収36万円、加入期間40年)が夫婦とも65歳になった時点で受給する年金額。

▼年金保険料

年金給付の主要財源。自営業者等の非給与所得者は定額の国民年金保険料(2008年度1人月額1万4410円)を拠出する。負担能力が乏しいと認定された人はその拠出の全額または一部が免除される。一方、給与所得者が拠出するのは定率の年金保険料のみ(国民年金制度にも加入しているが、定額保険料を直接拠出することは求められない)。年金保険料は税込みの賃金月収およびボーナスに対して賦課され、本人および事業主が折半して負担。08年9月時点における厚生年金の保険料は事業主負担込みで15.35%。年金保険料が徴収される賃金月収には上下限があり、2000年10月以降、下限は月額9万8000円、上限は62万円(ボーナスの上限は1回当たり150万円)。なお育児休業期間中は拠出免除。

▼学生の国民年金保険料支払い猶予

社会保険事務所で申請手続をすれば学生の間は国民年金の保険料支払いが猶予される(本人の年収が133万円以下の場合)。保険料の追納は10年間だけ認められる(2年以内に追納すれば年5.5%の利子はつかない)。この場合、保険料支払い猶予期間中であっても障害基礎年金・遺族基礎年金が受給可。

▼第三号被保険者

給与所得者(第2号被保険者)に扶養されている配偶者は年金制度上、第3号被保険者とよばれる。給与所得者を使用する事業主を経由して社会保険事務所に届け出をすれば定額の国民年金保険料を直接納めることは求められない。ただし給与所得者が定年等で退職し定率の年金保険料を納めなくなったとき、その配偶者が60歳未満の場合には配偶者分の定額保険料を新たに納める義務が発生する。なお第2号・第3号以外の国民年金加入者を第1号被保険者という。

4 公的年金をめぐる争点

▼給付建て・掛金建て

[defined benefit plan/defined contribution plan]

老齢年金給付と年金保険料拠出の結びつきは大別すると2通り。第1の方法はあらかじめ受給する年金給付額を決め、その給付にあわせて後から拠出額を調整する方法であり、「給付建て」の年金とよばれる。第2の方法は、あらかじめ拠出する年金保険料(掛金)を決め、その運用実績(元利合計)に基づいて年金給付を事後的に決める形をとり、「掛金建て」の年金とよばれる。前者を「確定給付型年金」、後者を「確定拠出型年金」とよぶ人もいる。給付建てか掛金建てかの選択は「個々の当事者に年金受給権をどのように与えるか」という問題だ。日本では公的年金だけでなく企業年金の大半も給付建て。

▼みなし掛金建て

[notional defined contribution] 年金財政は賦課方式で運営する一方、各加入者への受給権付与は掛金建てに基づいて行う方式をみなし掛金建て方式という。加入者が年々拠出する掛金(保険料)は、そのときどきの年金受給者の年金給付を賄うために用いられ、積立てにはまわされない(賦課方式)。他方、掛金の拠出額は加入者の年金個人勘定に「みなし運用利回り」付きで記録される。そして過去の掛金拠出総額(みなし運用利回り込み)に基づき年金受給開始時点で年々の給付額を決める(掛金建て)、というのだ。みなし運用利回りは賃金上昇率等を参考にして決められる。掛金建て制度のもとでは拠出と給付は1対1に対応する。拠出した保険料は給付の形で必ず返ってくる。若者の年金離れをくいとめ、年金不信を取り除くという点で掛金建てへの切り替えはきわめて効果的。また「二重の負担」も回避できる。この方式を考案した国にちなんで「スウェーデン方式」とも呼ばれる。

▼積立方式・賦課方式

[funded financing/pay-as-you-go financing]

給付建ての年金では年金保険料を拠出すると年金受給権が発生する。この受給権の裏側には年金給付の支払い義務(給付債務)がついている。この給付債務に見合うように受給権発生時点から事前に積立金を保有していく財政方式を「積立方式」という。積立方式の場合、原則として年金純債務(給付債務と積立金との差額)は発生しない。これに対して、その時どきの年金給付支払いに必要となる金額を年金保険料等の拠出で賄っていく財政方式を「賦課方式」と呼ぶ。賦課方式の場合、積立金は原則として保有しない。ただし月々の年金給付を円滑に支払うために資金準備として積立金を保有することはよくある。その金額は給付債務全体と比べると、はるかに少ない。従って賦課方式下では常に膨大な金額の年金純債務が生じる。積立方式か賦課方式かの選択は、年金給付を制度全体として賄うための財源調達方法(財政方式)の違い。公的年金は給付建ての年金を賦課方式をベースにして運営。厚生年金基金の代行部分や国民年金基金は給付建ての年金を積立方式で運営。

▼未積立ての年金債務

給付建ての年金を積立方式で運営する場合、理論上、年金純債務は発生しない。しかし実際は単純な理論的想定とは異なる。積立方式の年金保険料は各種の基礎率(運用利回り・物価上昇率・賃金上昇率・死亡率など)を想定して算出される。現実の積立金利回りが予定利率を下回ったり、予想を超えるインフレや賃金上昇があったり、予想以上に長生き(死亡率が低下)したりすると、年金純債務が発生する。それを未積立の年金債務(または積立不足)という。未積立ての年金債務は企業会計上、貸借対照表に明記しなければならなくなった。その存在は企業の格付けにマイナスに作用するおそれがある。

▼給付建て年金の長短

給付建ての公的年金を賦課方式で運営すると、制度創設直後から老後の安心につながる年金給付を支給できる。またインフレや賃金増を乗り越える形で老後所得を安定的に保障しうる。ただ、少子化が進行したり低成長経済になったりすると年金財政の安定的維持がしだいに困難になる。年金保険料の引上げは現役組の生活水準を引下げ、企業を人件費負担の重圧で苦しめるおそれがあるからだ。また若者の中には年金保険料を国に払い込むより自分で老後のために貯蓄したほうがましだと考える人が増えてくる。そうすると年金給付が一部削減されたり国庫負担の引上げが行われたりする。

▼年金制度の空洞化

年金保険料を拠出すべき人や事業主が保険料を拠出しなくなり、保険料収入に穴が空いていくことを「空洞化」と呼ぶ。国民年金は現在、保険料の未納問題で苦しめられている一方、厚生年金も雇用形態の多様化が進むなかで空洞化が深刻になりつつある。

▼雇用形態から中立的な年金制度

事業主は年金保険料負担を節約するために雇用形態の多様化(パート・派遣・請負契約・季節労働の社員)を積極的に進めている。ただ、このような雇用形態であっても給与所得者は原則として厚生年金に加入すべきだという意見も根強い。彼らが厚生年金に加入するためには、事業所ごとの賃金支払い総額をベースにして事業主負担の年金保険料を徴収する必要がある。なお、この場合、年俸制を採用したりボーナス払いの賃金部分を拡大したりしても、事業主は保険料負担を節約することができなくなる。

▼年金の完全個人単位化

公的年金の保険料負担や給付算定をすべて個人単位で設計する考え方。この考え方の下では遺族年金の存在は否定される。また、現役時代の賃金格差がそのまま老後に持ちこされる。男女の賃金格差が歴然としており、しかも当分の間、その格差解消がむずかしい場合、女性の多数派が年金の完全個人単位化を支持するかどうか。なお夫婦の間で年金分割を認めれば、個人単位化のメリットを女性は享受することができる。

▼二重の負担

年金財政を賦課方式から積立方式に切りかえる際に生じる負担。賦課方式の年金では世代間扶養が順送りになされる一方、積立方式の年金は同一世代内部だけで短命に終わる人から長命の人へ所得を再分配する。賦課方式から積立方式へ切り替えると、切り替え時点の青壮年層は両親や祖父母の年金を賦課方式で支えながら、自分の老後は子どもや孫をあてにせず自分の世代だけの年金積立てで備えることになる。特定の世代だけに老後生活資金を二度調達させることは平時では容易ではない。

▼年金一元化

制度が分立したままでは産業構造等の変化に適切に対応できない。船員保険や旧3公社の共済組合そして農林年金はすでに厚生年金に統合された。国共済と地共済も制度間財政調整の開始を予定するとともに09年までに保険料率を段階的に一本化する。さら2018(平成30)年までに厚生年金の保険料(18.3%)と統一する(→「公的年金の加入制度」)。

3 企業年金等

▼厚生年金基金

老齢厚生年金給付の一部を国に代わって支給できる特別な企業年金。1961(昭和36)年から個々の職域単位ごとに創設。現在、厚生年金加入者の14%が基金にも加入している。基金には企業年金独自の上乗せ給付もある。代行相当分を支給するため、基金は厚生年金保険料の一部を厚生年金本体に納入することが免除され(その保険料は「免除保険料」とよばれ、2.4~5.0%の間で定められている)、それぞれの基金内部で積み立てている。近年、運用利回りが低下し未積立ての年金債務に苦悩している基金が多く、解散するケースも増加中。政府は基金による代行返上を2003(平成15)年9月から容認。代行なし基金は基金型企業年金とよばれる。

▼税制適格年金

退職給付の事前積立の器として1962(昭和37)年に創設された年金。法人税法に規定された諸要件を満たす必要がある。大半は一時金取得となっている。既存の税制適格年金は2012年3月までにすべて廃止。その受け皿の一つとして規約型企業年金が用意される。規約型の場合、年々の財政検証、5年に一度の財政再計算、情報開示等が義務づけられる。

▼確定拠出年金

掛金建ての年金であり企業型と個人型の2種類。通称は日本版401k。2001(平成13)年10月スタートの企業型は労使合意に基づいて設立され、掛金は事業主が拠出する。拠出時非課税扱い。60歳未満の従業員が加入し、年金資産の運用も従業員が指図する。離職に際して持ち運びが可能(ポータビリティつき)。給付は一時金でも受給化。02年1月創設の個人型は個人拠出のみであり、国民年金基金連合会が実施する。公務員や専業主婦は企業型・個人型のいずれにも加入できない。企業の退職給付前払い制度のひとつとして利用され始めた。

▼ハイブリッド型年金

[hybrid-type pensions]

掛金建てと給付建ての要素を混合した年金。キャッシュ・バランス・プラン(cash

balance plan キャッシュ・バランス型企業年金)が代表例。日本でも2002年(平成14)年4月から導入された。企業が掛金を拠出し一括運用する。保証利回りは市場金利たとえば国債の金利に連動させる。加入者には自分の持ち分が随時わかる。

▼国民年金基金

自営業者等、非給与所得者用の年金上乗せ制度。1991(平成3)年度に創設。地域型(都道府県別)と職能型の二つがある。加入は任意。自己都合の脱退は認められない。給付建ての年金であり、積立方式で運営。